Forfatter:

Laura McKinney

Opprettelsesdato:

5 April 2021

Oppdater Dato:

1 Juli 2024

Innhold

Operativ gearing er et mål på hvor mye fortjeneste et selskap genererer fra faste kostnader. Jo mer overskudd et selskap genererer fra faste kostnader, jo høyere er forholdet mellom driftsinnflytelse. Operasjonell gearing kan beregnes etter mange forskjellige formler, men den vanligste er å beregne marginens svingningshastighet til variasjonstakten i fortjenesten fra virksomheten.

Fremgangsmåte

Del 1 av 3: Beregning av driftsstang

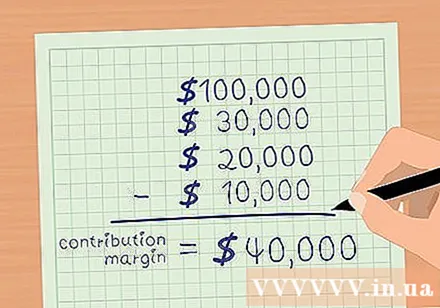

Dekningsbidrag. Margen er den totale inntekten minus variable kostnader. Variable kostnader er de som øker for hvert salgsvolum. Varekostnader, provisjons- og leveringskostnader er noen av de grunnleggende variable kostnadene. Trekk totalt salg fra variable kostnader for å beregne marginen.

- Anta for eksempel at selskap ABC har et totalt salg på 100.000 USD i desember 2015. Variable kostnader inkluderer: varekostnad - 30.000 USD; Provisjon - 20.000 USD; Leveringskostnad - 10.000 USD.

- Balansen i premien er.

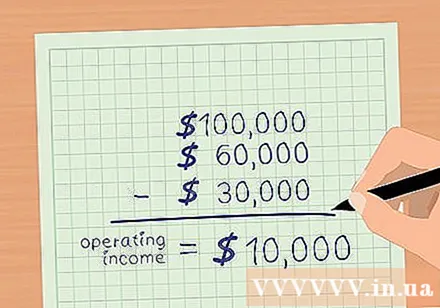

Beregn fortjenesten fra virksomheten. Driftsresultat er den totale inntekten minus alle driftskostnader unntatt renter og skatter. Hvis variable kostnader er trukket, trekker du de faste kostnadene for å beregne fortjeneste fra virksomheten. Faste kostnader inkluderer reklame, forsikring, leie, serviceavgifter (strøm, vann osv.) Og lønn.- Anta at selskapets faste kostnader har: annonsering - $ 2000; Forsikring - 5000 USD; Leie - 3000 USD; tjenester - $ 2000; Lønn - $ 18.000.

- Totale faste kostnader er $ 30.000.

- Driftsresultat er totalinntekt minus variable og faste kostnader.

- For Company ABC er den totale inntekten 100.000 USD. Variable kostnader er $ 60.000 og faste kostnader $ 30.000.

- Dermed fortjeneste fra virksomheten til ABC =.

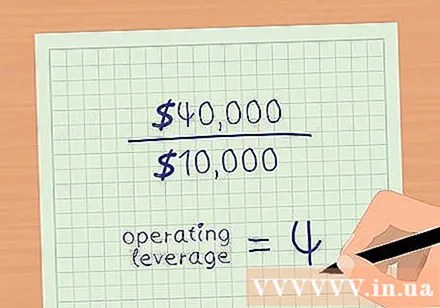

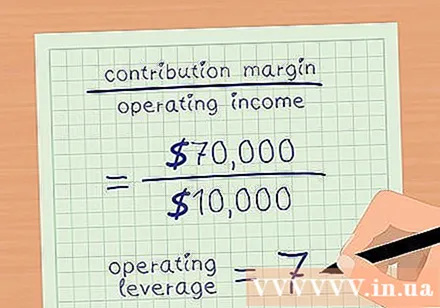

Operasjonell innflytelse. Del garantibalansen med fortjenesten fra virksomheten. Når vi går tilbake til eksemplet ovenfor, har Company ABC en margin på 40.000 USD og et forretningsresultat på 10.000 USD.- Operativ gearing = margin / driftsresultat.

- Bedrift ABCs operative innflytelse er 4.

Del 2 av 3: Working Leverage Index Analysis

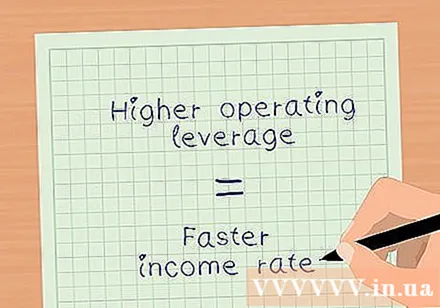

Evaluere avkastning med et mål på driftskapasitet. Operativ gearing forteller deg hvor raskt nettoresultatet ditt fra virksomheten øker med salget.I eksemplet ovenfor er selskapets driftsinnflytelse 4. Dette betyr at nettoresultatet fra driften vokser 4 ganger så mye som omsetningen. Dette tallet varierer imidlertid avhengig av forholdet mellom faste og variable kostnader- Jo høyere de faste kostnadene i prosent av de totale kostnadene, desto større blir driftsgraden.

- En høyere driftsinnflytelse betyr at nettoinntekten din vokser raskere.

Analyser effekten av høyere faste og lavere variable kostnader. Firma XYZ har samme inntekt og margin som garantisaldoen med selskap ABC (inntekt = USD 100.000, fortjeneste fra virksomheten = USD 10.000). Imidlertid er selskapets XYZ variable kostnader $ 30.000 og faste kostnader er $ 60.000.

- Balansen i premien er.

- Netto fortjeneste fra virksomheten er.

- Operativ gearing = margin / driftsresultat.

- .

- Dermed øker nettoresultatet fra virksomheten til selskapet XYZ 7 ganger sammenlignet med salg.

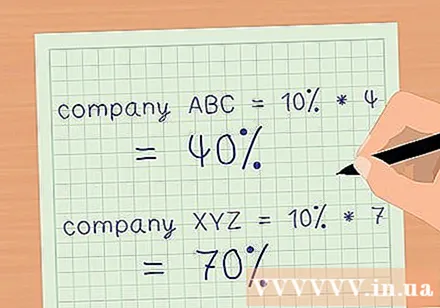

Bestem innvirkningen av omsetningsvekst på fortjenestemarginene. Bruk operasjonell gearing for å beregne hvor mye fortjenestemarginene vil øke når salget øker. Multipliser din operasjonelle innflytelse med prosentandelen av økt salg. Dette er prosentandelen du kan anslå at marginene vil øke.

- La oss si at de to selskapene i eksemplene ovenfor har begge 10% økning i salget.

- Bedrift ABC med driftsinnflytelse på 4, netto fortjenestemargin vil øke 40% med salgsøkning 10%.

- Selskapet XYZ med en driftseffekt på 7, vil netto fortjenestemargin øke 70% med salgsøkning 10%.

- Som et resultat kan du bruke operasjonell gearing for raskt å beregne effekten av en inntektsendring på din nettolønnsomhet for virksomheten din uten å måtte utarbeide detaljerte regnskaper.

Del 3 av 3: Risikovurdering med operasjonell innflytelse

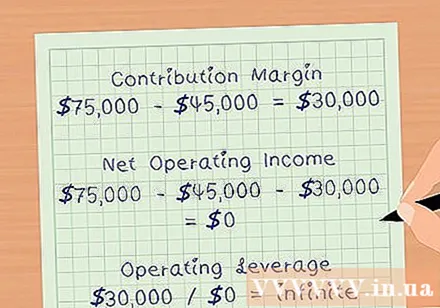

Bestem bruddpunktet ditt. Bruddpunktet er inntektene som oppnås akkurat nok til å dekke driftskostnadene, inkludert alle faste og variable kostnader. Ved breakeven er fortjenestemarginen 0 USD. Derfor er driftsspaken ubegrenset. Driftsgiringen øker når du kommer nærmere bruddpunktet.

- Anta for eksempel at selskapet ABC i eksemplet ovenfor har et salg på $ 75.000, variable kostnader $ 45.000, og faste kostnader $ 30.000.

- Margen vil være garantert.

- Nettoresultatet fra virksomheten blir.

- Driftsgraden vil være.

Evaluer selskapets risikoprofil. Høy driftsinnflytelse betyr at selskapet kan øke fortjenesten betydelig når salget øker. Høy operasjonell innflytelse betyr imidlertid også at et selskap investerer mye penger i faste kostnader, som maskiner, eiendom og lønn. Hvis økonomien bremser og inntektene faller, vil ikke selskapet ha store sjanser til å redusere kostnadene for å opprettholde lønnsomheten.

- Dette er grunnen til at investorer bør være forsiktige når de investerer i selskaper med høy operativ innflytelse.

Bruk din innflytelse for å jobbe forsiktig. Fordi operasjonell innflytelse noen ganger kan gi en feilaktig fremstilling av selskapets evne til å øke marginene. For eksempel bør et selskap med 7 operasjonell gearing kunne øke sin fortjenestemargin syv ganger så mye som omsetningen. Men i virkeligheten, for å øke inntektene, kan et selskap trenge mer arbeidskraft eller utvide plass. Kostnaden for denne aktiviteten vil øke de faste kostnadene, og som sådan vil ikke selskapets fortjenestemargin øke som forventet fra driftskapasitet. annonse