Forfatter:

Florence Bailey

Opprettelsesdato:

25 Mars 2021

Oppdater Dato:

25 Juni 2024

Innhold

- Trinn

- Metode 1 av 3: Bruke delingsmetoden

- Metode 2 av 3: Bruke subtraksjonsmetoden

- Metode 3 av 3: Ledelsesanalyse ved hjelp av gjennomsnittlige faste kostnader

- Tips

- Advarsler

Faste kostnader er kostnader som ikke endres når produksjonsvolumet endres. For eksempel, hvis et selskap produserer gardiner, inkluderer faste kostnader kostnadene ved å leie produksjons- og lagringsanlegg, symaskiner, lamper og arbeidsstoler. Gjennomsnittlige faste kostnader er det spesifikke beløpet som brukes på produksjon av en vareenhet. Avhengig av kildedata kan du beregne gjennomsnittlige faste kostnader på to måter. Denne artikkelen forklarer hvordan du beregner og bruker gjennomsnittlige faste kostnader.

Trinn

Metode 1 av 3: Bruke delingsmetoden

1 Bestem deg for et tidsrom. For å beregne gjennomsnittlige faste kostnader må du velge en viss tidsperiode. Dette vil gjøre det lettere for deg å bestemme produksjonskostnadene og riktig beregne gjennomsnittlige faste kostnader. Som regel betraktes en eller flere måneder som en tidsperiode - for denne perioden er det ganske enkelt å bestemme verdien av faste kostnader. Som et tidsrom kan du dessuten bruke tiden det tar å produsere en viss mengde av et produkt.

1 Bestem deg for et tidsrom. For å beregne gjennomsnittlige faste kostnader må du velge en viss tidsperiode. Dette vil gjøre det lettere for deg å bestemme produksjonskostnadene og riktig beregne gjennomsnittlige faste kostnader. Som regel betraktes en eller flere måneder som en tidsperiode - for denne perioden er det ganske enkelt å bestemme verdien av faste kostnader. Som et tidsrom kan du dessuten bruke tiden det tar å produsere en viss mengde av et produkt. - Tenk på følgende eksempel: et selskap produserer 10 000 enheter av et produkt på to måneder. Bruk denne tidsrammen til å beregne gjennomsnittlige faste kostnader.

2 Finn de totale faste kostnadene. Faste kostnader er kostnader som ikke endres ved endring i produksjonen. Faste kostnader inkluderer kostnadene ved å leie produksjons- eller butikklokaler, kjøpe eller vedlikeholde produksjonsutstyr, eiendomsskatt og forsikring. Faste kostnader kan også omfatte lønnskostnader til ansatte i selskapet, som ikke er direkte knyttet til produksjon av varer. Legg sammen de faste kostnadene for å finne summen.

2 Finn de totale faste kostnadene. Faste kostnader er kostnader som ikke endres ved endring i produksjonen. Faste kostnader inkluderer kostnadene ved å leie produksjons- eller butikklokaler, kjøpe eller vedlikeholde produksjonsutstyr, eiendomsskatt og forsikring. Faste kostnader kan også omfatte lønnskostnader til ansatte i selskapet, som ikke er direkte knyttet til produksjon av varer. Legg sammen de faste kostnadene for å finne summen. - I vårt eksempel, la oss si at et selskap bruker 400 000 rubler i måneden på å leie et produksjonsanlegg, eiendomsskatt er 80 000 rubler i måneden, forsikringskostnader er 20 000 rubler, administrative lønn er 500 000 rubler, utstyrsvedlikehold er 100 000 rubler. Dermed vil de totale faste kostnadene være 1 100 000 rubler per måned. Siden i vårt eksempel er den aktuelle perioden lik to måneder, bare det dobbelte av den resulterende verdien, det vil si at i to måneder vil de totale faste kostnadene være 220000 rubler.

- Det anbefales at du finner mer informasjon om beregning av faste kostnader.

- Ikke ta med variable kostnader og eventuelle produksjonsuavhengige kostnader i beregningen. Variable kostnader inkluderer kostnadene for råvarer og forsyninger som brukes til å produsere produkter, lønn til produksjonsarbeidere, strømregninger og emballasje.

3 Finn antall varer som er produsert. For å gjøre dette, bruk mengden produkter som er produsert i den aktuelle perioden. Sørg for å finne de kumulative faste kostnadene og produksjonsmengdene over samme tidsperiode.

3 Finn antall varer som er produsert. For å gjøre dette, bruk mengden produkter som er produsert i den aktuelle perioden. Sørg for å finne de kumulative faste kostnadene og produksjonsmengdene over samme tidsperiode. - I vårt eksempel, i de to månedene vi vurderer, produserer selskapet 10 000 enheter varer.

4 Del de totale faste kostnadene på mengden produserte produkter. Dette vil beregne gjennomsnittlige faste kostnader. I vårt eksempel deler du $ 2 200 000 (to måneders kumulative faste kostnader) med 10 000 dollar (antall produkter produsert over to måneder). Dermed er de gjennomsnittlige faste kostnadene lik 220 rubler (per vareenhet).

4 Del de totale faste kostnadene på mengden produserte produkter. Dette vil beregne gjennomsnittlige faste kostnader. I vårt eksempel deler du $ 2 200 000 (to måneders kumulative faste kostnader) med 10 000 dollar (antall produkter produsert over to måneder). Dermed er de gjennomsnittlige faste kostnadene lik 220 rubler (per vareenhet).

Metode 2 av 3: Bruke subtraksjonsmetoden

1 Beregn de totale (totale) kostnadene. Total kostnad er summen av alle produksjonskostnader; de er lik summen av de totale faste kostnadene og de totale variable kostnadene. Kumulative kostnader inkluderer alle kostnader som lønn til alle selskapets ansatte, provisjoner, regninger, markedsføringskostnader, administrasjonskostnader, skrivesaker, transportkostnader, råvarer, rentebetalinger og andre kostnader knyttet til produksjon av visse produkter. Den totale kostnaden er summen av de totale faste kostnadene og de totale variable kostnadene.

1 Beregn de totale (totale) kostnadene. Total kostnad er summen av alle produksjonskostnader; de er lik summen av de totale faste kostnadene og de totale variable kostnadene. Kumulative kostnader inkluderer alle kostnader som lønn til alle selskapets ansatte, provisjoner, regninger, markedsføringskostnader, administrasjonskostnader, skrivesaker, transportkostnader, råvarer, rentebetalinger og andre kostnader knyttet til produksjon av visse produkter. Den totale kostnaden er summen av de totale faste kostnadene og de totale variable kostnadene.  2 Beregn gjennomsnittlig totalkostnad. For å gjøre dette, divider den totale kostnaden med mengden produkter som er produsert.

2 Beregn gjennomsnittlig totalkostnad. For å gjøre dette, divider den totale kostnaden med mengden produkter som er produsert. - La oss gå tilbake til eksemplet vist i forrige seksjon. La oss si at den totale kostnaden er $ 3.500.000 (over to måneder). Så, for produksjon av 10 000 varer, vil de gjennomsnittlige totale kostnadene være 350 rubler (per vareenhet).

3 Finn de kumulative variable kostnadene. Verdien av variable kostnader avhenger av produksjonsvolumet, det vil si at variable kostnader øker med en økning i produksjonen og faller med en nedgang. De mest betydelige variable kostnadene er kostnadene for råvarer og forsyninger og godtgjørelse til produksjonsarbeidere. Variable kostnader inkluderer også betalinger for verktøy (for eksempel for elektrisitet eller gass), hvis volum forbrukes avhenger av mengden produkter som produseres.

3 Finn de kumulative variable kostnadene. Verdien av variable kostnader avhenger av produksjonsvolumet, det vil si at variable kostnader øker med en økning i produksjonen og faller med en nedgang. De mest betydelige variable kostnadene er kostnadene for råvarer og forsyninger og godtgjørelse til produksjonsarbeidere. Variable kostnader inkluderer også betalinger for verktøy (for eksempel for elektrisitet eller gass), hvis volum forbrukes avhenger av mengden produkter som produseres. - I vårt eksempel, la oss si at de totale variable kostnadene inkluderer utgifter til råvarer og forsyninger - 200 000 rubler, bruksregninger - 300 000 rubler (150 000 rubler per måned), lønn - 1 000 000 rubler (500 000 rubler per måned). Legg disse verdiene sammen, og du får en kombinert variabel kostnad på $ 1.500.000 over to måneder.

- Les artikkelen Hvordan beregne variable kostnader.

4 Beregn gjennomsnittlig variabel kostnad. For å gjøre dette, del de totale variable kostnadene på mengden produserte produkter. I vårt eksempel deler du $ 1.500.000 (to måneders kumulative variable kostnader) med $ 10.000 (antall produkter produsert over to måneder). Dermed vil de gjennomsnittlige variable kostnadene være 150 rubler (per vareenhet).

4 Beregn gjennomsnittlig variabel kostnad. For å gjøre dette, del de totale variable kostnadene på mengden produserte produkter. I vårt eksempel deler du $ 1.500.000 (to måneders kumulative variable kostnader) med $ 10.000 (antall produkter produsert over to måneder). Dermed vil de gjennomsnittlige variable kostnadene være 150 rubler (per vareenhet).  5 Beregn gjennomsnittlige faste kostnader. For å gjøre dette, trekker du de gjennomsnittlige variable kostnadene fra de gjennomsnittlige totale kostnadene. I vårt eksempel, fra $ 350 (gjennomsnittlig total kostnad), trekker du $ 150 (gjennomsnittlig variabel kostnad) for å få en gjennomsnittlig fast kostnad på $ 200. Vær oppmerksom på at denne verdien er nesten den samme som den gjennomsnittlige faste kostnaden som ble funnet i forrige seksjon.

5 Beregn gjennomsnittlige faste kostnader. For å gjøre dette, trekker du de gjennomsnittlige variable kostnadene fra de gjennomsnittlige totale kostnadene. I vårt eksempel, fra $ 350 (gjennomsnittlig total kostnad), trekker du $ 150 (gjennomsnittlig variabel kostnad) for å få en gjennomsnittlig fast kostnad på $ 200. Vær oppmerksom på at denne verdien er nesten den samme som den gjennomsnittlige faste kostnaden som ble funnet i forrige seksjon.

Metode 3 av 3: Ledelsesanalyse ved hjelp av gjennomsnittlige faste kostnader

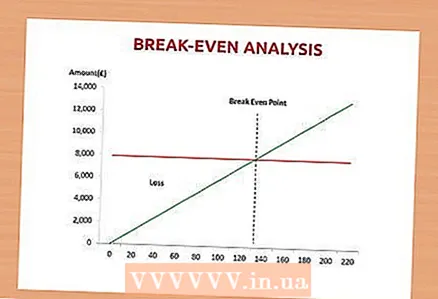

1 Dra fordel av gjennomsnittlige faste kostnader for å analysere produktets lønnsomhet. Ved å beregne gjennomsnittlige faste kostnader riktig, vil du kunne vurdere produktets lønnsomhet.Før du lanserer et nytt produkt, gjennomfør en break-even analyse for å finne ut hvordan pris og gjennomsnittlige faste og variable kostnader påvirker produktmarginer. I de fleste tilfeller er prisen på varen høyere enn de gjennomsnittlige variable kostnadene, og marginen brukes til å dekke faste kostnader.

1 Dra fordel av gjennomsnittlige faste kostnader for å analysere produktets lønnsomhet. Ved å beregne gjennomsnittlige faste kostnader riktig, vil du kunne vurdere produktets lønnsomhet.Før du lanserer et nytt produkt, gjennomfør en break-even analyse for å finne ut hvordan pris og gjennomsnittlige faste og variable kostnader påvirker produktmarginer. I de fleste tilfeller er prisen på varen høyere enn de gjennomsnittlige variable kostnadene, og marginen brukes til å dekke faste kostnader. - Gjennomsnittlige faste kostnader faller når produksjonen øker. Imidlertid må du ikke anta at en uendelig økning i mengden varer som produseres (til en fast fast kostnad) automatisk fører til lønnsom produksjon.

2 Analyser produksjonskostnadene ved å bruke gjennomsnittlige faste kostnader. Gjennomsnittlige faste kostnader brukes til å bestemme elementene du kan redusere kostnadene for. Reduksjon av kostnader bør være i et ugunstig økonomisk miljø eller for å øke lønnsomheten. Sørg for å kutte kostnadene når andelen av faste kostnader i totale kostnader er betydelig (en mye større andel av variable kostnader). For eksempel kan du redusere energikostnadene ved å kjøpe energieffektivt utstyr eller lysarmaturer. Ved å bruke gjennomsnittlige faste kostnader kan du finne ut hvordan slike endringer vil påvirke produktets lønnsomhet (eller netto fortjeneste per produktenhet).

2 Analyser produksjonskostnadene ved å bruke gjennomsnittlige faste kostnader. Gjennomsnittlige faste kostnader brukes til å bestemme elementene du kan redusere kostnadene for. Reduksjon av kostnader bør være i et ugunstig økonomisk miljø eller for å øke lønnsomheten. Sørg for å kutte kostnadene når andelen av faste kostnader i totale kostnader er betydelig (en mye større andel av variable kostnader). For eksempel kan du redusere energikostnadene ved å kjøpe energieffektivt utstyr eller lysarmaturer. Ved å bruke gjennomsnittlige faste kostnader kan du finne ut hvordan slike endringer vil påvirke produktets lønnsomhet (eller netto fortjeneste per produktenhet). - Å redusere faste kostnader vil tillate deg å øke driftsinnflytelsen (det vil si få mer utbytte av økt produksjon). Videre vil kutte faste kostnader redusere produksjonsmengden som må selges for å få et jevnt nivå.

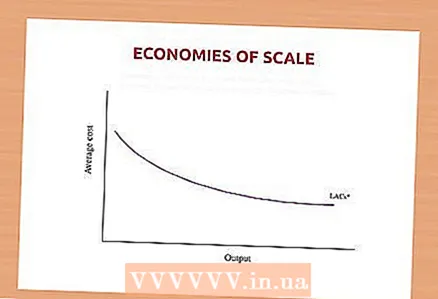

3 Bruk gjennomsnittlige faste kostnader for å estimere stordriftsfordeler. Stordriftsfordeler er nedgangen i gjennomsnittlige kostnader når produksjonen øker. Som regel, med en økning i produksjonen, reduseres faste kostnader (per vareenhet) og profitten vokser. Ved å beregne gjennomsnittlige faste kostnader for forskjellige produksjonsvolumer, kan du estimere lønnsomhetsnivået når du øker produksjonen. Videre kan du sammenligne estimert lønnsomhet med kostnadene som kreves for å oppnå det (for eksempel kostnaden for å kjøpe ekstra utstyr eller utvide produksjonsarealet), og finne ut om det er verdt å bruke på en slik utvidelse av produksjonen.

3 Bruk gjennomsnittlige faste kostnader for å estimere stordriftsfordeler. Stordriftsfordeler er nedgangen i gjennomsnittlige kostnader når produksjonen øker. Som regel, med en økning i produksjonen, reduseres faste kostnader (per vareenhet) og profitten vokser. Ved å beregne gjennomsnittlige faste kostnader for forskjellige produksjonsvolumer, kan du estimere lønnsomhetsnivået når du øker produksjonen. Videre kan du sammenligne estimert lønnsomhet med kostnadene som kreves for å oppnå det (for eksempel kostnaden for å kjøpe ekstra utstyr eller utvide produksjonsarealet), og finne ut om det er verdt å bruke på en slik utvidelse av produksjonen.

Tips

- Gjennomsnittlige faste kostnader kan ikke være null eller negative fordi de totale faste kostnadene alltid er positive.

Advarsler

- Hvis du bare bruker gjennomsnittlige faste kostnader, vil du ikke kunne vurdere den økonomiske gjennomførbarheten ved å lage et bestemt produkt. For å estimere produksjonskostnader bør man ta hensyn til totale kostnader, det vil si summen av faste og variable kostnader.