Forfatter:

John Stephens

Opprettelsesdato:

1 Januar 2021

Oppdater Dato:

29 Juni 2024

Innhold

For å bli rik må du dyrke kunnskapen din, jobbe hardt og viktigst, ha en plan. Selv om veien til rikdom aldri har vært enkel, er det en rekke metoder som skal hjelpe deg med å bli rik, forutsatt at du gjør det til rett tid og samtidig. kraft og hengivenhet. Ved å investere i deg selv og aksjemarkedet, så vil du ha en enorm formue.

Fremgangsmåte

Metode 1 av 3: Spar penger

Spare penger. Dette er en av nøkkelferdighetene som spiller en rolle for å bli rik. Ordtaket "kan redde noe eller hele det" er ofte ganske nøyaktig, for faktisk kan tusen dong spart over tid øke til hundre tusen dong hvis du investerer sparingen riktig. fysisk.

- Å spare penger har ett krav: å bruke mindre enn å tjene. Dette er lettere hvis du har en jevn inntekt (det er derfor det er viktig å investere i utdanning), men det er viktig å huske på at du kan spare penger uansett inntekt. Angi hvor mye, selv om det lagrede beløpet ikke er stort.

- Start med å spare 10% av den totale månedlige inntekten din. Dette er et anbefalt mål, men hvis det ikke er mulig, kan du spare så mye du kan, med målet om å øke den månedlige besparelsen.

Sett et budsjett. Å lage et solid budsjett er det første skrittet mot å bli rik. Dette trinnet hjelper deg med å identifisere alle utgiftene dine, og må derfor kontrollere og begrense utgiftspostene. Til gjengjeld kan du spare penger for investering.- Forbered et utkast eller arkiv og oppfør alle månedlige inntekter i en kolonne. I delen nedenfor legger du til andre kilder for å bestemme bruttoinntekt.

- I en annen kolonne, liste opp alle utgiftene dine. Registrer alt uten å savne et avsnitt. For å gjøre dette kan du sjekke bank- og kredittkortutskriftene dine. Registrer alle utgiftene i en kolonne for å bestemme dine månedlige utgifter.

Identifiser beløpene som trengs for å redusere. Se nøye på utgiftskolonnen for å finne elementer du kan begrense.Målet ditt er å skape mer "mellomrom" mellom totalene i inntektskolonnen, og totalene i utgiftskolonnen.- En måte å minimere utgiftene på er å finne forskjellen mellom "ønsker" og "behov". Ønsk er viktig, mens etterspørsel er valg. For eksempel, kanskje du vil eie en ny telefon med en 3 GB dataplan, mens du bare trenger en vanlig telefon med en 1 GB dataplan.

- Vurder dine grunnleggende behov og finn måter å minimere dem på. For eksempel må du leie et hus, men du kan finne rimelige boliger i et rimelig område, eller gå fra en to-roms til en-roms leilighet.

Sett opp et nødsparefond. Før du investerer alle pengene dine, må du ta en sikkerhetskopi av nødpengene dine. Eksperter foreslår at du bør spare minst tilsvarende inntekt i tre måneder i tilfelle tap av jobb, sykehusavgifter eller andre påløpte utgifter.- Etter at du har et beredskapsfond klart, kan du fokusere på å investere med de gjenværende besparelsene.

Benytt deg av 401 (k) på jobben hvis tilgjengelig. Omtrent halvparten av alle selskaper i USA har noe som kalles 401 (k). Dette er en spesiell pakke satt opp ved å trekke en månedlig betaling fra lønnen din og investere den. Ofte vil bedriftseieren balansere hele eller deler av ditt bidrag.

- Fordelen med en 401 (k) er at pengene dine ikke blir beskattet (vanligvis blir investeringsbeløpet skattlagt og det årlige fradraget vil redusere kapitalveksten din). I tillegg er beløpet du bidrar med fradragsberettiget. Dette betyr at hvis du bidrar med 100 millioner VND, slipper du å betale skatt på det.

- Du kan finne ut om 401 (k) -planen på arbeidsplassen din, slik at du kan dra nytte av den, spesielt hvis bedriftseieren anbefaler å balansere bidrag. Dette er en effektiv måte å begynne å bevege seg mot målet ditt om rikdom.

Metode 2 av 3: Investere penger

Forstå de grunnleggende investeringskonseptene. Investering er en komplisert prosess, men ikke alltid. Faktisk er det bare å følge noen viktige prinsipper for at du kan investere sparepengene dine og se at pengene dine øker dag for dag.

- Generelt er det for tiden flere hovedformer for investering som er aksjer og obligasjoner. Aksjer representerer virksomhetseierskap, og obligasjoner er penger du låner ut til virksomheten eller regjeringen for å motta regelmessig rente.

- De fleste investorer innlemmer ofte gjeld og egenkapital i porteføljene.

Lær om aksjefond og børsnoterte fond (ETF). Fond og ETF er like ved at hver type fond er en samling av aksjer eller obligasjoner. De diversifiserer porteføljer til et utvalg som kanskje ikke er mulig hvis du bare investerer i separate aksjer. Imidlertid er aksjefond og ETF fremdeles vesentlig forskjellige, så du bør nøye undersøke disse to typene fond før du bestemmer deg for å investere.

- ETF-er er vanligvis fleksible og har lavere forbruksrater sammenlignet med fond. ETF har ofte skatteeffektivitet, men lavere lønnsomhet enn aksjefond.

- ETFer handler som vanlige aksjer, og verdien deres svinger gjennom dagen. Verdipapirfondets verdi beregnes en gang daglig ved å bruke markedskursen ved børsslutt i fondsporteføljen.

- Verdipapirfond er tett regulert mens de fleste ETF-er ikke. Fondforvaltere velges ofte for å kontrollere verdipapirfond med den oppgaven å gjøre fondet så lønnsomt som mulig. Forvalteren overvåker proaktivt markedet og godkjenner fondets eiendeler deretter.

Velg megler. Du bør bestemme deg for å velge en online megler eller en spesialistmegler. Spesialiserte meglere har nok tid og kunnskap til å utløse effektive investeringer; imidlertid vil de ta ganske høye avgifter.

- Vurder alltid avgiften før du åpner en konto, samt minimumssaldoen. Meglere tar et gebyr for hver transaksjon (vanligvis mellom 100 og 200 tusen dong), og krever også en minimum initialinvestering (fra 10 millioner dong eller mer).

- Foreløpig inkluderer online meglere som ikke har minimumskrav til innledende investering, Capital One Investing, TD Ameritrade, First Trade, TradeKing og OptionsHouse.

- Du kan også gå til din lokale bank eller finansinstitusjon; mange av disse tar imidlertid ofte et høyere gebyr og krever et minimumsinvesteringsbeløp (10 milliarder til 20 milliarder VND er vanlig).

- Noen konsulenter, (for eksempel CERTIFIED FINANCIAL PLANNER ™), er i stand til å gi råd på en rekke områder, som investering, beskatning og pensjonsplanlegging, mens andre bare gir veiledning. men ikke rådgivning. Du må også vite at ikke alle som jobber i finansinstitusjoner har en kredittplikt til å sette kundenes interesser først. Før du begynner å jobbe med noen, bør du spørre om deres opplæring og ekspertise for å sikre at du finner noen som er riktig for deg.

Legg til penger for å investere regelmessig. I stedet for å investere med store summer og håpe på høy avkastning, kan du investere gradvis for å redusere investeringsrisikoen. Denne tilnærmingen kalles gjennomsnitt av Vietnam dong (VCA) kostnader. For å gjøre dette kan du planlegge (en gang i måneden) å sette av et fast beløp for å kjøpe aksjer. Når aksjekursen er lav, vil du kjøpe flere aksjer; når prisen går opp, kjøper du mindre for samme beløp hver måned.

- For eksempel forplikter du deg til å investere 2 millioner VND i selskap X en gang i måneden. Denne måneden er aksjen priset til 200 000 VND, så du vil kjøpe ti aksjer (av totalt 2 millioner). Men neste måned går aksjekursen opp igjen til 400.000 dong, så du kjøper bare fem aksjer (av totalt 2 millioner dong) og så videre.

- Fortsett å investere uansett markedssvingninger. Siden 1956 har markedet opplevd 11 kollapser, men da det ble restaurert, gjorde det mer enn det tapte. Bare fortsett å fylle på kapitalen hver måned, og vær trygg på at eiendelene dine vil vokse med tiden.

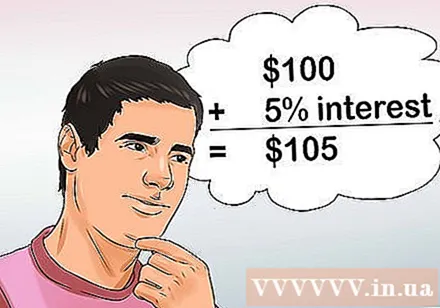

Gjør investeringen så snart som mulig. Den virkelige hemmeligheten for å bli rik er å investere tidlig. Så hovedstaden vil "ta mer renter" over tid. Å legge til renter betyr at de opprinnelige pengene vil være lønnsomme, og året etter vil renten oppstå fra den opprinnelige kilden pluss bruttofortjenesten.

- For eksempel, hvis du investerer 2 millioner VND og tjener 5% fortjeneste per år, vil du ha 2 millioner 100 000 VND. Og det neste året vil du ha en ekstra rente på 5% på 2 millioner 100 tusen dong. Dette betyr at du vil eie 2 millioner 2 hundre og fem tusen og så videre.

- Over tid vil dette beløpet øke betydelig. Hvis du investerte 20 millioner VND i en måned som startet for 30 år siden, vil du nå ha 40 milliarder VND tilgjengelig. Dette er den beste måten å bli rik på.

- lære mer her.

Metode 3 av 3: Invester i deg selv

Forstå verdien av utdanning. Høyere utdanning er en måte å sikre at du er på vei til suksess og rikdom. En fersk undersøkelse viser at folk med en bachelorgrad generelt tjener 100 millioner dong mer årlig enn folk som nettopp ble uteksaminert fra videregående skole, og høyskoleutdannede tjener vanligvis 60 millioner dong mer. for de med bare videregående diplom.

- Forskning viser også at individuelle videregående uteksaminerte lønn reduseres over tid.

- Studien fant også at arbeidsledigheten for de som bare ble uteksaminert fra videregående er mye høyere enn for høyskole- eller universitetsutdannede.

Vurder å oppgradere utdanningsnivået. Når kvalifikasjonene forbedres, øker også lønnen. Så en av måtene å øke inntekten er å øke utdanningen. Reisen til velstand kan starte med en økning i din egen utdannelse.

- For eksempel er gjennomsnittslønnen for en person med høyskoleutdanning 60 millioner dong, en bachelorgrad er 100 millioner dong, en mastergrad er 150 millioner dong, og en doktorgrad er 200 millioner dong.

Tenk på dine ferdigheter, evner, interesser og talenter. Enten du har lav utdanning og ønsker å studere, eller har god utdannelsesbakgrunn og ønsker å velge en mer lønnsom karrierevei, er det første du må gjøre å analysere deg selv i detalj.

- Å knytte naturlige evner og bekymringer til en utdannelse i nød er en effektiv måte å øke inntekten betydelig og gi deg selv en sjanse til å endre livet ditt. Du lurer kanskje på hva talentet ditt er. Tenk på ting du gjør bedre enn andre, eller ting du får kompliment for.

- Spør deg selv hva du brenner for eller liker. For eksempel kan du like et emne som matematikk, eller en bestemt aktivitet som matlaging.

- Se etter områder der du kan kombinere dine talenter og interesser. For eksempel hvis du er interessert i menneskekroppen, og er god i matte eller naturfag. Disse fordelene kan kompenseres for.

Velg et utdanningsfelt med positivt potensial for lønnsomhet. Uansett konsekvenser betaler noen yrker høyere lønn og er i høy etterspørsel etter arbeidskraft. Du bør velge en karriere med høy lønn som passer dine ferdigheter og interesser. Hvis ikke, se andre steder for å se om du kan utvikle din lidenskap.

- Foreløpig er noen få høyt betalte lavere hovedfag ingeniørfag, informatikk og bedrift / økonomi. De som jobber i denne bransjen har alle en gjennomsnittlig lønn på over 120 millioner VND per år.

- Hvis du allerede har en universitetsgrad og ønsker å oppgradere fra en høyere skole, kan karrierer som jus, medisin eller odontologi bringe inn mer enn 250 millioner VND per år.

- Vurder å forbedre faglige ferdigheter for jobben. Hvis du er dyktig, kan du tjene mye penger gjennom lærlingtid. VVS rørlegger og tekniker (oppvarming, ventilasjon og klimaanlegg) kan tjene over 100 millioner VND per år, og den potensielle inntekten er ubegrenset hvis du driver din egen virksomhet. .

- Før du velger en utdanningsvei, bør du finne ut dine nåværende karrieremuligheter og når du skal inn i feltet, samt hva gjennomsnittslønnen er. Husk at dagens populære yrker kan utløpe om 5 til 10 år. Dette vil hjelpe deg med å sikre at det er lønnsomt å investere i deg selv.

Etablere et utdanningsfond. Dessverre koster utdannelsesprosessen mye penger, men hvis du velger riktig karriere, kan du få tilbake investeringen, pluss fortjenesten.

- Vurder å ta et år eller to før du starter studiene for å spare penger. Dette vil redusere mengden penger du må låne, noe som betyr at du bare skylder en liten sum etter skoletid.

- Velg et smart bomiljø. Med mindre du virkelig liker å være i en storby eller ha familie eller andre forpliktelser, bør du velge billig overnatting og studiested. Du kan velge å bo i en mindre by for å spare titalls millioner dong på levekostnader.

- Søk om et kommunalt studielån for å motta skolepenger. Disse lånene har lavere renter enn bankene og er vanligvis faste, og kan betales tilbake etter skoletid.

Stadig å utvikle deg selv. Forbedre profesjonelle, ledelsesmessige, økonomiske, sosiale og livsferdigheter generelt. Å bygge og opprettholde dine egne verdier vil gi deg en flott mulighet uansett hvilken vei du tar. Hvis du stadig forbedrer deg selv, kan du bruke dine økonomiske eiendeler mer effektivt.

- Å kontinuerlig forbedre utdannelsen din betyr å forbedre inntjeningspotensialet ditt. Jo flere nye ting du lærer, jo mer penger kan du tjene.