Forfatter:

Morris Wright

Opprettelsesdato:

22 April 2021

Oppdater Dato:

1 Juli 2024

Innhold

- Å trå

- Metode 1 av 3: Lag et budsjett

- Metode 2 av 3: Utvikle gode vaner

- Metode 3 av 3: Finne billige måter å ha det gøy på

- Tips

Å administrere penger er vanskelig nok, men når du har et stramt budsjett, er det nesten umulig. Selv om det ikke er lett å strekke en dollar, er det ting du kan gjøre for å få mer kontroll over lommeboken. Først og fremst må du organisere deg ved å planlegge hver måned og holde deg til et bestemt budsjett. Så se etter måter å spare litt ekstra her, så blir du overrasket over hvor raskt euroene strømmer inn!

Å trå

Metode 1 av 3: Lag et budsjett

Finn ut den totale inntekten din i en måned. Før du kan bestemme hvordan du skal dele budsjettet, må du vite nøyaktig hvor mye penger du har tilgjengelig. Legg sammen inntekten din fra en rekke kilder, inkludert din vanlige jobb, og tilleggsinntektene, økonomisk hjelp fra skolen eller økonomisk hjelp du mottar fra familien din eller andre.

Finn ut den totale inntekten din i en måned. Før du kan bestemme hvordan du skal dele budsjettet, må du vite nøyaktig hvor mye penger du har tilgjengelig. Legg sammen inntekten din fra en rekke kilder, inkludert din vanlige jobb, og tilleggsinntektene, økonomisk hjelp fra skolen eller økonomisk hjelp du mottar fra familien din eller andre. - Siden de fleste regninger må betales en gang i måneden, er det vanligvis enklest å planlegge et månedlig budsjett uansett hvor ofte du får betalt. Hvis du vil, kan du selvsagt også lage budsjettet ditt for andre perioder, for eksempel et ukentlig eller et årlig budsjett.

- Det er greit å estimere hvor mye du vil tjene, spesielt hvis du ikke får regelmessige lønnsslipp, for eksempel på en forestilling eller sesongarbeid. Hvis du forventer å tjene omtrent det samme som i fjor, kan du se på den siste selvangivelsen for å se hva inntekten din var for det året. Del deretter beløpet med 12 for å estimere din månedlige inntekt.

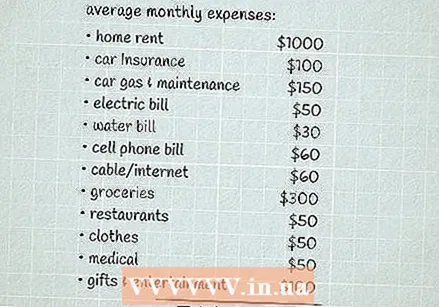

Beregn gjennomsnittlige utgifter i løpet av en måned. Utgiftene inkluderer alt du bruker penger på. Dette inkluderer faste utgifter, som er de samme hver måned, som husleie eller pantelån, bilbetaling, forsikring og fasiliteter, samt utgifter som varierer månedlig, som dagligvarer og underholdningskostnader.

Beregn gjennomsnittlige utgifter i løpet av en måned. Utgiftene inkluderer alt du bruker penger på. Dette inkluderer faste utgifter, som er de samme hver måned, som husleie eller pantelån, bilbetaling, forsikring og fasiliteter, samt utgifter som varierer månedlig, som dagligvarer og underholdningskostnader. - For å få en god ide om hva du bruker, kan du gå gjennom bank- og kredittkortoppgavene dine fra de siste månedene. Hvis du ikke har disse tilgjengelige, eller vanligvis bruker kontanter på kjøpene dine, kan du prøve å holde rede på alt du bruker i omtrent en måned, og deretter bruke det til å sette budsjettet.

Trekk utgiftene fra inntekten for å bestemme startbudsjettet. Den beste måten å sikre at du holder deg til et budsjett er å bygge det slik du allerede bruker pengene dine. Hvis du trekker utgiftene fra inntekten din, og du får nøyaktig 0, er budsjettet ditt allerede i balanse, det vil si at du ikke bruker mer eller mindre enn du tjener.

Trekk utgiftene fra inntekten for å bestemme startbudsjettet. Den beste måten å sikre at du holder deg til et budsjett er å bygge det slik du allerede bruker pengene dine. Hvis du trekker utgiftene fra inntekten din, og du får nøyaktig 0, er budsjettet ditt allerede i balanse, det vil si at du ikke bruker mer eller mindre enn du tjener. - Ideelt sett vil du få et positivt tall, noe som betyr at du bruker mindre enn du tjener. I så fall er ingen endringer i budsjettet ditt nødvendig med mindre du vil øke besparelsene eller legge til en ny utgift.

- Hvis du får et negativt tall, bruker du mer enn du tjener hver måned, og du må finne en måte å redusere utgiftene dine.

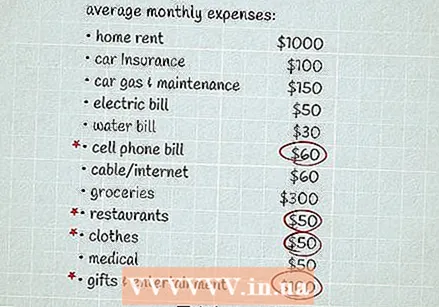

Se etter ting du kan kutte ned på når det ikke er nok igjen. Noen ganger skjønner du ikke hvor mye penger du bruker på ting før du ser dem på papiret. Ta en titt på utgiftene dine og se om det er noe du bruker mye penger på. Tenk deretter på om disse utgiftene samsvarer med dine prioriteringer. Hvis ikke, kan det være et område hvor du kan spare penger hver måned.

Se etter ting du kan kutte ned på når det ikke er nok igjen. Noen ganger skjønner du ikke hvor mye penger du bruker på ting før du ser dem på papiret. Ta en titt på utgiftene dine og se om det er noe du bruker mye penger på. Tenk deretter på om disse utgiftene samsvarer med dine prioriteringer. Hvis ikke, kan det være et område hvor du kan spare penger hver måned. - Hvis du for eksempel legger opp alt, kan du bli overrasket over hvor mye penger du bruker hver dag på snacks og brus på vei hjem fra jobb. Det kan være noe du lett kan bli kvitt, og du kan bruke pengene til noe du virkelig trenger!

- Husk at du sannsynligvis vil kunne holde deg til budsjettet ditt hvis det er realistisk, så la det være litt penger for å nyte deg selv nå og da. Du trenger ikke å slutte å gå til nye restauranter eller kjøpe bøker hvis du virkelig liker å gjøre det - bare vær hensynsfull med pengene du bruker, slik at du ikke bruker for mye.

- Du trenger ikke kutte ned på alle ekstrautgiftene dine, men du trenger å forstå hvor pengene dine går. På den måten vil du vite om du bruker penger på de tingene som virkelig betyr noe for deg, og det er mindre sannsynlig at du bruker for mye penger.

Spar litt av restene av pengene hver måned. Det kan virke veldig vanskelig å sette av ekstra penger når du har et stramt budsjett. Det er imidlertid viktig å ha en sparegris, spesielt hvis du ikke har råd til en krisesituasjon økonomisk. Det er en god idé å ha 3-6 måneder å tilbringe i en nødsituasjon, men det er greit hvis du ikke kan redde alt dette samtidig. Selv om du begynner med bare $ 5 eller $ 10 i måneden for å spare, vil det hjelpe å ha de ekstra pengene tilgjengelig hvis du for eksempel blir skadet, uventede utgifter eller tap av inntekt.

Spar litt av restene av pengene hver måned. Det kan virke veldig vanskelig å sette av ekstra penger når du har et stramt budsjett. Det er imidlertid viktig å ha en sparegris, spesielt hvis du ikke har råd til en krisesituasjon økonomisk. Det er en god idé å ha 3-6 måneder å tilbringe i en nødsituasjon, men det er greit hvis du ikke kan redde alt dette samtidig. Selv om du begynner med bare $ 5 eller $ 10 i måneden for å spare, vil det hjelpe å ha de ekstra pengene tilgjengelig hvis du for eksempel blir skadet, uventede utgifter eller tap av inntekt. - Sett deg et besparelsesmål og sørg for at du holder deg til det, for eksempel ved å spare $ 10 av lønnsslipp hver uke. Det kan hjelpe hvis du automatisk trekker en del av besparelsene dine fra hver utbetaling. På den måten vil du ikke gå glipp av ekstra penger så raskt som du aldri får se det.

- Oppbevar sparepengene dine på en egen konto enn pengene som er beregnet på å betale regningene og pengene dine, slik at du ikke ved et uhell bruker besparelsene til det.

- Når du har opparbeidet nødsparingen, kan du sette deg nye sparemål, for eksempel å ta en ferie eller kjøpe en bil.

Metode 2 av 3: Utvikle gode vaner

Hold en kalender som hjelper deg med å betale alle regningene dine i tide. Hvis du ved et uhell glemmer at en regning må betales, kan det hende du må betale mye ekstra kostnader og bøter etterpå. For å unngå det kan du bruke en kalender til å spore utløpsdatoen for hver av kontoene dine. Sjekk disse ofte, og merk av hver betalte regning. For å planlegge budsjettet for neste måned, skriv inn beløpet på hver faktura i kalenderen når du betaler den.

Hold en kalender som hjelper deg med å betale alle regningene dine i tide. Hvis du ved et uhell glemmer at en regning må betales, kan det hende du må betale mye ekstra kostnader og bøter etterpå. For å unngå det kan du bruke en kalender til å spore utløpsdatoen for hver av kontoene dine. Sjekk disse ofte, og merk av hver betalte regning. For å planlegge budsjettet for neste måned, skriv inn beløpet på hver faktura i kalenderen når du betaler den. - Finn kalendersystemet som fungerer for deg! Hvis du for eksempel bruker mye tid på telefonen, foretrekker du kanskje å bruke en kalender- eller fakturasporingsapp. Hvis du heller vil bruke en fysisk kalender, kan du henge den et sted du ser den ofte, for eksempel på kjøleskapet eller i nærheten av skrivebordet.

- Å sette opp automatiske betalinger kan også hjelpe deg med å unngå å savne en utløpsdato. Det er selvfølgelig mulig at du fremdeles vil ha kontoene dine i en kalender, slik at du alltid vet hva som belastes kontoen din. I tillegg sjekker du bankkontoen din online for å sjekke om betalingen har blitt vellykket.

- Å gjøre forsinkede innbetalinger kan også påvirke kredittpoengene dine negativt. Dette kan koste enda mer penger i det lange løp, da du kanskje må betale høyere renter på ting som et billån eller et pantelån.

Unngå å bruke et kredittkort med mindre du kan betale det med en gang. Når du har et stramt budsjett, teller hver dollar, og du vil ikke kaste bort penger hver måned på rentekostnader. Kjøp bare noe hvis du har råd til å betale for det kontant. Hvis du bruker et kredittkort, må du betale hele beløpet på slutten av måneden.

Unngå å bruke et kredittkort med mindre du kan betale det med en gang. Når du har et stramt budsjett, teller hver dollar, og du vil ikke kaste bort penger hver måned på rentekostnader. Kjøp bare noe hvis du har råd til å betale for det kontant. Hvis du bruker et kredittkort, må du betale hele beløpet på slutten av måneden. - Hvis du har kredittkort, er det veldig enkelt å bruke dem til impulsive kjøp som ikke passer budsjettet ditt. Dessverre kan dette til slutt sette deg dypt i gjeld. Hvis du sliter med å kontrollere utgiftene, er det sannsynligvis best å ikke eie noen kredittkort i det hele tatt. Bruk i stedet et debetkort til ting som netthandel.

Spar på strøm og vann hjemme for å spare penger på verktøy. Verktøyregninger utgjør sannsynligvis en stor del av det månedlige budsjettet, så det kan gjøre stor forskjell å finne måter å kutte ned på. Det kan ta litt tid å spare på helt nye energieffektive apparater, men det er også mange små ting som kan hjelpe deg med å spare hele året, for eksempel

Spar på strøm og vann hjemme for å spare penger på verktøy. Verktøyregninger utgjør sannsynligvis en stor del av det månedlige budsjettet, så det kan gjøre stor forskjell å finne måter å kutte ned på. Det kan ta litt tid å spare på helt nye energieffektive apparater, men det er også mange små ting som kan hjelpe deg med å spare hele året, for eksempel - Senk oppvarmingen noen grader om vinteren, eller bruk klimaanlegget mindre om sommeren.

- Hold gardinene og persiennene lukket for å blokkere sollys om sommeren og spar på klimaanlegg.

- Kontrollere isolering og stripping av vær og reparere eller bytte dem etter behov.

- Installer laveffektive dusjhoder for å spare på vannregningen.

- Senke kjelens temperatur til 49 ° C.

- Dusj på en tidtaker for å begrense vannforbruket.

Sammenligningsbutikk for alt. Takket være internett har det aldri vært enklere å sammenligne prisene på forskjellige produkter og tjenester før du kjøper dem. Få mest mulig ut av budsjettet ved å se etter de beste tilbudene på alt fra klær og sko til mobiltelefoner og bilforsikring.

Sammenligningsbutikk for alt. Takket være internett har det aldri vært enklere å sammenligne prisene på forskjellige produkter og tjenester før du kjøper dem. Få mest mulig ut av budsjettet ved å se etter de beste tilbudene på alt fra klær og sko til mobiltelefoner og bilforsikring. - I tillegg er det mulig å holde et øye med internett for salg og kvitteringer for ting du allerede planla å kjøpe. Prøv imidlertid å unngå fristelsen til å kjøpe ting bare fordi de er i salg - hvis du gjør det, sparer du faktisk ikke noe!

Planlegg måltidene per uke. Det er nesten alltid billigere å lage mat hjemme, spesielt hvis du planlegger menyen på forhånd. Se på matbutikkannonsene i lokalavisen eller på nettet hver uke for å se hva som er til salgs. Planlegg deretter måltidene du vil spise med familien gjennom hele uken. Hvis du holder deg til listen din, kan du unngå å bruke for mye når du handler.

Planlegg måltidene per uke. Det er nesten alltid billigere å lage mat hjemme, spesielt hvis du planlegger menyen på forhånd. Se på matbutikkannonsene i lokalavisen eller på nettet hver uke for å se hva som er til salgs. Planlegg deretter måltidene du vil spise med familien gjennom hele uken. Hvis du holder deg til listen din, kan du unngå å bruke for mye når du handler. - Prøv å bruke de samme ingrediensene i mer enn ett måltid. Kjøper du for eksempel et stykke stekt og en stor pose poteter, kan du bruke steken med potetmos og saus til et kveldsmåltid. Så neste dag kan du servere resten av stekekjøttet på smørbrød til lunsj og neste kveld bruke resten av potetene til pommes frites til middag.

- Proteiner og grønnsaker kan være dyre. Få dem til å vare lenger ved å servere billige matvarer som havregryn, fullkornspasta, poteter, brun ris og bønner til hvert måltid.

- Det er ofte billigere å kjøpe dagligvarer i bulk, men ikke alltid beregne prisen per vare (eller pris per volum) for å se om det større alternativet faktisk er billigere. Kjøp også bare noe i bulk hvis du er sikker på at du vil bruke alt før utløpsdatoen er gått.

Handle brukt når du kan. Du kan spare mye penger ved å kjøpe brukte klær, møbler, husholdningsartikler og til og med kjøretøy. Før du betaler butikkene for noe du ønsker, bør du sjekke ut lokale butikkbutikker, sosiale markedsplasser og videresalgssteder på nettet for å se om noen andre har en de ikke kan bruke lenger.

Handle brukt når du kan. Du kan spare mye penger ved å kjøpe brukte klær, møbler, husholdningsartikler og til og med kjøretøy. Før du betaler butikkene for noe du ønsker, bør du sjekke ut lokale butikkbutikker, sosiale markedsplasser og videresalgssteder på nettet for å se om noen andre har en de ikke kan bruke lenger. - Sørg for å sjekke et brukt produkt nøye før du kjøper det - du sparer ikke penger når du kommer hjem og finner det revet eller ødelagt, fordi du bare må bytte det ut. Dette gjelder spesielt for større gjenstander som du ikke nødvendigvis kan reparere selv, for eksempel et kjøretøy eller et apparat.

- Hvis det er en ting du helst vil kjøpe ny, kan du prøve å sjekke klareringsdelen for å finne rabatter på produkter utenfor sesongen. For eksempel kan du noen ganger finne veldig billige badedrakter, shorts og tanktopper når været begynner å avkjøles, og den beste tiden å kjøpe en julepynt er vanligvis dagen etter feiringen.

Metode 3 av 3: Finne billige måter å ha det gøy på

Utforsk offentlige områder som parker og turstier. Bare fordi du lever på et budsjett, betyr ikke det at du må sitte hjemme hele dagen. Når været er fint, gå til din favorittpark, gå en tursti i nærheten, eller gå til et fint sted med vakker natur. Å være ute i frisk luft vil bidra til å løfte humøret ditt, pluss at det ikke koster noe å komme seg ut!

Utforsk offentlige områder som parker og turstier. Bare fordi du lever på et budsjett, betyr ikke det at du må sitte hjemme hele dagen. Når været er fint, gå til din favorittpark, gå en tursti i nærheten, eller gå til et fint sted med vakker natur. Å være ute i frisk luft vil bidra til å løfte humøret ditt, pluss at det ikke koster noe å komme seg ut! - Ta med påfyllbare vannflasker og rimelige snacks som popcorn, slik at du ikke blir fristet til å bruke penger på farten!

Gå til gratis konserter og arrangementer i nærheten. Bruk sosiale medier for å holde tritt med bytjenesten, nyheter og arrangører. På den måten kan du holde deg bedre informert om de forskjellige begivenhetene som finner sted i ditt område. Når du hører om en gratis eller billig konsert, friluftsfestival eller annen offentlig begivenhet, ta med noen venner og nyt en morsom, gratis dag!

Gå til gratis konserter og arrangementer i nærheten. Bruk sosiale medier for å holde tritt med bytjenesten, nyheter og arrangører. På den måten kan du holde deg bedre informert om de forskjellige begivenhetene som finner sted i ditt område. Når du hører om en gratis eller billig konsert, friluftsfestival eller annen offentlig begivenhet, ta med noen venner og nyt en morsom, gratis dag! - Husk at mange av disse arrangementene inkluderer leverandører som kan selge mat, håndverk og suvenirer. Vanligvis er disse ganske dyre, så vurder å la pengene være hjemme i tilfelle du blir fristet til å kjøpe noe.

- Hvis det er en stor musikkfestival du vil dra til, men ikke har råd til billettene, kan du sjekke nettsiden deres for å se om de trenger frivillige. Mange festivaler gir frivillige gratis inngang i bytte for hjelp med informasjonstelt eller salgsboder.

Besøk biblioteket for å lese gratis bøker. De fleste bruker i dag mye tid på å lese, men det meste av tiden er på telefonene sine. I stedet for å rulle tankeløst gjennom sosiale medier, kan du rusle på hyllene til det lokale biblioteket og berike tankene dine, enten du liker selvhjelpsbøker, selvbiografier, eventyrhistorier eller romaner.

Besøk biblioteket for å lese gratis bøker. De fleste bruker i dag mye tid på å lese, men det meste av tiden er på telefonene sine. I stedet for å rulle tankeløst gjennom sosiale medier, kan du rusle på hyllene til det lokale biblioteket og berike tankene dine, enten du liker selvhjelpsbøker, selvbiografier, eventyrhistorier eller romaner. - Du kan også søke online gratis eller billige e-bøker hvis du ikke bor i nærheten av et bibliotek.

Lær barn å kose seg med tingene du har rundt huset. Hvis du har barn hjemme, kan du oppmuntre dem til å kle på seg, lage nye spill og lage ting fra det som er i nærheten. Barn har store fantasier, og de trenger ikke de beste lekene eller det nyeste utstyret for å ha det gøy. Imidlertid kan de noen ganger bruke litt inspirasjon

Lær barn å kose seg med tingene du har rundt huset. Hvis du har barn hjemme, kan du oppmuntre dem til å kle på seg, lage nye spill og lage ting fra det som er i nærheten. Barn har store fantasier, og de trenger ikke de beste lekene eller det nyeste utstyret for å ha det gøy. Imidlertid kan de noen ganger bruke litt inspirasjon - For eksempel kan du brette hatter ut av en avis og deretter dekorere dem slik at de ser ut som pirathatter. Da kan du lage sverd av papp og løpe rundt som pirater en ettermiddag! For å forhindre at barna kjeder seg under spillet, kan du til og med planlegge en jaktjakt komplett med hjemmelagde kart.

- For å gi barna god forståelse av penger senere, snakk med dem tidlig om ting som verdien av en dollar og hvordan sparing og investering fungerer. La det være en åpen, pågående samtale, snarere enn en ensidig samtale.

Tips

- Ha restene dine i en pose. Hvis du har matrester fra et forrige måltid, ta dem med på jobb eller skole til lunsj.

- Vurder å besøke en lokal matbank hvis du trenger hjelp til å skaffe mat.

- For å unngå å gjøre store impulsive kjøp, prøv å sette en forbruksgrense, for eksempel $ 100. Hvis det koster mer enn den grensen, godtar du å vente 24 timer før du kjøper den.

- Hvis du vil gi opp kostnadene for kabel- eller satellitt-TV, kan du prøve å bytte til en streamingtjeneste som Netflix, Prime Video eller Hulu.

- Ikke bli sint på deg selv hvis du går tom for budsjett. Enhver ny vane krever praksis for å få det til å føles naturlig, så bare fortsett å prøve.