Forfatter:

Ellen Moore

Opprettelsesdato:

13 Januar 2021

Oppdater Dato:

24 Juni 2024

Innhold

- Trinn

- Del 1 av 3: Beregning av nåverdi av en obligasjonsleder

- Del 2 av 3: Beregning av nåverdien av kupongbetalinger

- Del 3 av 3: Beregning av obligasjonsrabatt

En obligasjonsrabatt er forskjellen mellom pålydende verdi på en obligasjon og salgsprisen. Pålydende på en obligasjon betales til eieren ved forfall. Obligasjoner selges med rabatt (rabatt) når markedsrenten er høyere enn kupongrenten. For å beregne rabattbeløpet må du finne nåverdien av obligasjonens hovedstol og nåverdien av kupongbetalingene.

Trinn

Del 1 av 3: Beregning av nåverdi av en obligasjonsleder

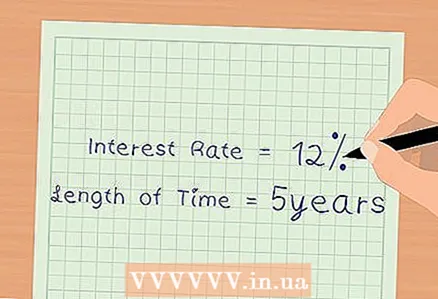

1 Finn informasjonen du trenger. Virkelig verdi av hovedstolen beregnes ut fra dagens markedsrente. Derfor må du finne ut størrelsen på dagens markedsrente. Du må også finne ut forfallstidspunktet for obligasjonen og antall kupongbetalinger (utbetalinger) per år.

1 Finn informasjonen du trenger. Virkelig verdi av hovedstolen beregnes ut fra dagens markedsrente. Derfor må du finne ut størrelsen på dagens markedsrente. Du må også finne ut forfallstidspunktet for obligasjonen og antall kupongbetalinger (utbetalinger) per år. - For eksempel utsteder ABV 5-års obligasjoner på 500 000 rubler til 10% per år. Renter betales halvårlig. Den nåværende markedsrenten er 12%.

- I vårt eksempel er dagens markedsrente 12%.

- Forfallstiden er 5 år.

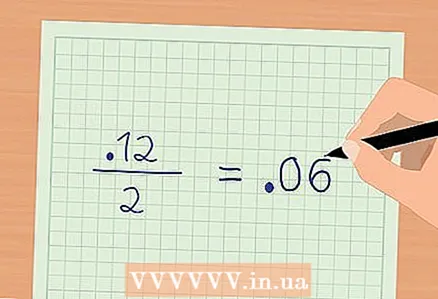

2 Beregn gjeldende markedsrente for en betalingsperiode. For å gjøre dette, divider den nåværende årlige markedsrenten med antall kupongbetalinger. I vårt eksempel er den årlige markedsrenten 12%. Kupongbetalinger gjøres halvårlig eller to ganger i året. Dermed er markedsrenten for en betalingsperiode 6% (0,12 / 2 = 0,06).

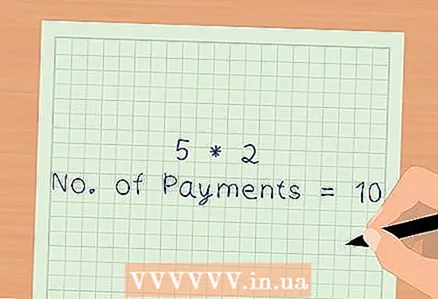

2 Beregn gjeldende markedsrente for en betalingsperiode. For å gjøre dette, divider den nåværende årlige markedsrenten med antall kupongbetalinger. I vårt eksempel er den årlige markedsrenten 12%. Kupongbetalinger gjøres halvårlig eller to ganger i året. Dermed er markedsrenten for en betalingsperiode 6% (0,12 / 2 = 0,06).  3 Beregn det totale antallet kupongbetalinger. For å gjøre dette, multipliserer du antall kupongbetalinger for året og antall år til obligasjonene forfaller. Du finner antall kupongbetalinger fra det tidspunktet obligasjonen er kjøpt til den er innløst. I vårt eksempel foretas kupongbetalinger halvårlig eller to ganger i året. Forfallsdatoen er 5 år. Det totale antallet kupongbetalinger: 5 * 2 = 10.

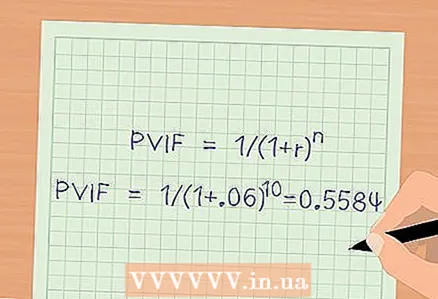

3 Beregn det totale antallet kupongbetalinger. For å gjøre dette, multipliserer du antall kupongbetalinger for året og antall år til obligasjonene forfaller. Du finner antall kupongbetalinger fra det tidspunktet obligasjonen er kjøpt til den er innløst. I vårt eksempel foretas kupongbetalinger halvårlig eller to ganger i året. Forfallsdatoen er 5 år. Det totale antallet kupongbetalinger: 5 * 2 = 10.  4 Beregn konverteringsfaktoren (PVIF). Den brukes til å beregne nåverdien av en obligasjon basert på dagens markedsrente. Formel for beregning av reduksjonsfaktoren:

4 Beregn konverteringsfaktoren (PVIF). Den brukes til å beregne nåverdien av en obligasjon basert på dagens markedsrente. Formel for beregning av reduksjonsfaktoren: , hvor r er renten for perioden, n er det totale antallet kupongbetalinger.

- PVIF =

- Nåverdi av obligasjonens hovedstol = hovedstol * PVIF

rubler.

- PVIF =

Del 2 av 3: Beregning av nåverdien av kupongbetalinger

1 Finn informasjonen du trenger. Nåverdien av kupongbetalinger beregnes ut fra dagens markedsrente. Derfor må du finne ut størrelsen på den årlige kupongrenten og den årlige markedsrenten. Du må også finne ut antall kupongbetalinger (betalinger) per år og totalt antall kupongbetalinger.

1 Finn informasjonen du trenger. Nåverdien av kupongbetalinger beregnes ut fra dagens markedsrente. Derfor må du finne ut størrelsen på den årlige kupongrenten og den årlige markedsrenten. Du må også finne ut antall kupongbetalinger (betalinger) per år og totalt antall kupongbetalinger. - I vårt eksempel er den årlige kupongrenten 10% og den nåværende årlige markedsrenten 12%.

- Kupongbetalinger gjøres to ganger i året, så det totale antallet kupongbetalinger (før obligasjonens løpetid) er 10.

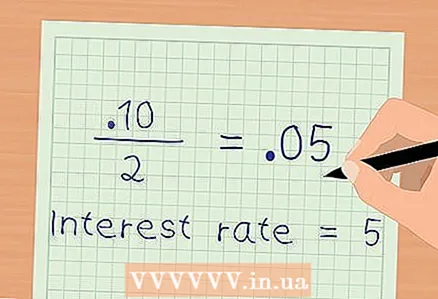

2 Beregn kupongrenten for en betalingsperiode. For å gjøre dette, del den årlige kupongrenten med antall kupongbetalinger. I vårt eksempel er den årlige kupongrenten 10%. Kupongbetalinger gjøres to ganger i året. Derfor er kupongrenten for en betalingsperiode 5% (0,10 / 2 = 0,05).

2 Beregn kupongrenten for en betalingsperiode. For å gjøre dette, del den årlige kupongrenten med antall kupongbetalinger. I vårt eksempel er den årlige kupongrenten 10%. Kupongbetalinger gjøres to ganger i året. Derfor er kupongrenten for en betalingsperiode 5% (0,10 / 2 = 0,05).  3 Beregn beløpet for kupongbetalingen. For å gjøre dette må du multiplisere hovedbeløpet for obligasjonen og kupongrenten for en betalingsperiode. I vårt eksempel er hovedbeløpet på obligasjonen 500 000 RUB. Kupongrenten for en betalingsperiode er 5%. Beløpet for hver kupongbetaling er 25 000 rubler (500 000 * 0,05 = 25 000).

3 Beregn beløpet for kupongbetalingen. For å gjøre dette må du multiplisere hovedbeløpet for obligasjonen og kupongrenten for en betalingsperiode. I vårt eksempel er hovedbeløpet på obligasjonen 500 000 RUB. Kupongrenten for en betalingsperiode er 5%. Beløpet for hver kupongbetaling er 25 000 rubler (500 000 * 0,05 = 25 000).  4 Beregn nåverdi -forholdet for en enkel livrente (PVOA). Den brukes til å beregne mengden kupongbetalinger som ville bli betalt for øyeblikket.Dette forholdet beregnes ut fra dagens markedsrente. Formel:

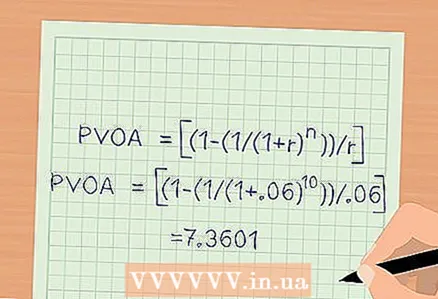

4 Beregn nåverdi -forholdet for en enkel livrente (PVOA). Den brukes til å beregne mengden kupongbetalinger som ville bli betalt for øyeblikket.Dette forholdet beregnes ut fra dagens markedsrente. Formel: , hvor r er dagens markedsrente for perioden, n er det totale antallet kupongbetalinger.

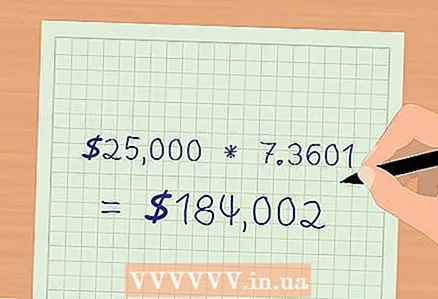

5 Beregn nåverdien av kupongbetalinger. For å gjøre dette, multipliser beløpet for en betaling og PVOA. Du finner nåverdien av kupongbetalingene hvis de hadde blitt betalt for øyeblikket. Beregning: 25000 * 7.3601 = 184002 rubler - dette er den nåværende verdien av kupongbetalinger.

5 Beregn nåverdien av kupongbetalinger. For å gjøre dette, multipliser beløpet for en betaling og PVOA. Du finner nåverdien av kupongbetalingene hvis de hadde blitt betalt for øyeblikket. Beregning: 25000 * 7.3601 = 184002 rubler - dette er den nåværende verdien av kupongbetalinger.

Del 3 av 3: Beregning av obligasjonsrabatt

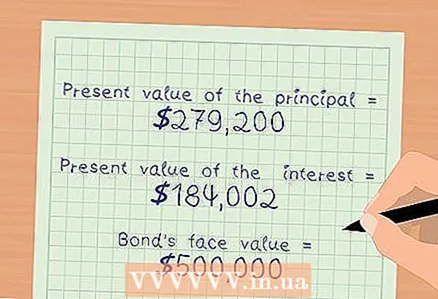

1 Finn informasjonen du trenger. Du trenger resultatene av de to tidligere beregningene, det vil si at du må kjenne nåverdien av obligasjonens hovedstol og nåverdien av kupongbetalingene. Du trenger også pålydende pålydende.

1 Finn informasjonen du trenger. Du trenger resultatene av de to tidligere beregningene, det vil si at du må kjenne nåverdien av obligasjonens hovedstol og nåverdien av kupongbetalingene. Du trenger også pålydende pålydende. - I vårt eksempel er nåverdien av hovedstolen $ 279.200.

- Den nåværende verdien av kupongbetalinger er 184002 RUB.

- Pålydende på obligasjonene er 500 000 rubler.

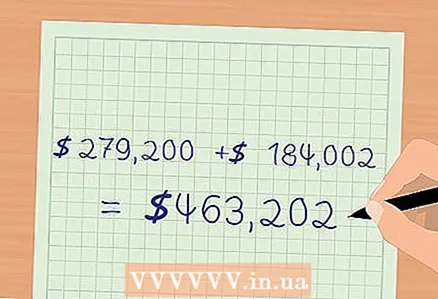

2 Beregn markedsprisen på obligasjonen. Dette er prisen en obligasjon kan selges til og beregnes ut fra dagens markedsrente. Markedsprisen er lik summen av nåverdien av hovedstolen og nåverdien av kupongbetalingene.

2 Beregn markedsprisen på obligasjonen. Dette er prisen en obligasjon kan selges til og beregnes ut fra dagens markedsrente. Markedsprisen er lik summen av nåverdien av hovedstolen og nåverdien av kupongbetalingene. - I vårt eksempel er markedsprisen på obligasjonen: 279200 + 184002 = 463202 rubler.

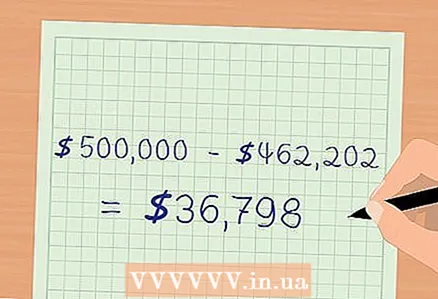

3 Beregn obligasjonsrabatten. Sammenlign den beregnede markedsprisen på obligasjonen med pålydende. I vårt eksempel er markedsprisen mindre enn pari. Følgelig selges obligasjoner med rabatt.

3 Beregn obligasjonsrabatten. Sammenlign den beregnede markedsprisen på obligasjonen med pålydende. I vårt eksempel er markedsprisen mindre enn pari. Følgelig selges obligasjoner med rabatt. rubler.

- Obligasjonsrabatten er lik 36798 rubler.

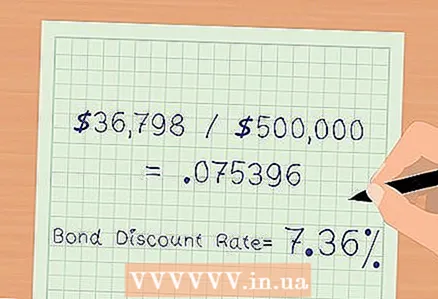

4 Beregn obligasjonsrabattrenten. Det er uttrykt som en prosentandel og karakteriserer størrelsen på rabatten. Del rabattbeløpet med pålydende på obligasjonen. I vårt eksempel deler du $ 36.798 med $ 500.000.

4 Beregn obligasjonsrabattrenten. Det er uttrykt som en prosentandel og karakteriserer størrelsen på rabatten. Del rabattbeløpet med pålydende på obligasjonen. I vårt eksempel deler du $ 36.798 med $ 500.000. - Diskonteringsrenten på obligasjoner er 7,36%.